Giảm mạnh thuế nhập khẩu linh kiện để xuất khẩu ô tô

Bộ Tài chính công bố dự thảo chính sách thuế nhập khẩu đối với linh kiện ô tô giai đoạn 2018 - 2022.

Bộ Tài chính đưa ra hai phương án giảm thuế nhập khẩu linh kiện ô tô trong 5 năm tới.

Theo dự thảo, Bộ Tài chính đề xuất giảm thuế nhập khẩu đối với linh kiện ô tô nhập khẩu trong 5 năm từ năm 2018-2022, có kèm theo điều kiện về sản lượng xe sản xuất, lắp ráp (sản lượng chung cho các mẫu xe và sản lượng riêng cho một mẫu xe mà 1 doanh nghiệp tham gia chương trình cam kết phải đạt được hàng năm) và tỷ lệ giá trị sản xuất trong nước của mẫu xe cam kết phải đạt được hàng năm, để lắp ráp cho 2 nhóm xe là nhóm xe chở người dưới 9 chỗ, có dung tích xi lanh từ 2.000 cc trở xuống, tiêu hao nhiên liệu dưới 7lít/100km, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021); mức 5 từ năm 2022 trở đi; và nhóm xe tải có tổng trọng lượng có tải từ 5 tấn trở xuống, tiêu chuẩn khí thải mức 4 (giai đoạn 2018-2021); mức 5 từ năm 2022 trở đi.

Bộ Tài chính cũng đề xuất 2 phương án giảm thuế như sau:

Phương án 1: Giảm thuế suất thuế nhập khẩu ưu đãi (MFN) của 163 dòng thuế linh kiện ô tô nhập khẩu để lắp ráp cho 2 nhóm xe về 0%. Theo đó, giảm mức thuế suất trung bình của cả bộ linh kiện từ 14-16% xuống khoảng 7% đối với xe dưới 9 chỗ và khoảng 1% đối với xe tải dưới 5 tấn.

Phương án 2: Giảm thuế suất thuế nhập khẩu MFN của 19 dòng thuế linh kiện là động cơ, hộp số, cụm truyền động, bơm cao áp để lắp ráp cho 2 nhóm xe từ các mức 3%, 5%, 10%, 15% 18%, 20%, 25%, 30%, 32%, 45%, 50% xuống 0% (do đây là một số linh kiện, phụ tùng trong giai đoạn tới Việt Nam chưa thể sản xuất) và giảm thuế suất của 42 dòng thuế thuộc nhóm 8708 (bộ phận và phụ kiện của xe ô tô) để lắp ráp cho 2 nhóm xe nêu trên từ các mức 15%, 20% và 25% xuống 10%. Theo đó, giảm mức thuế suất trung bình của cả bộ linh kiện từ 14-16% xuống 9 – 11% đối với xe dưới 9 chỗ và 7,9% đối với xe tải dưới 5 tấn.

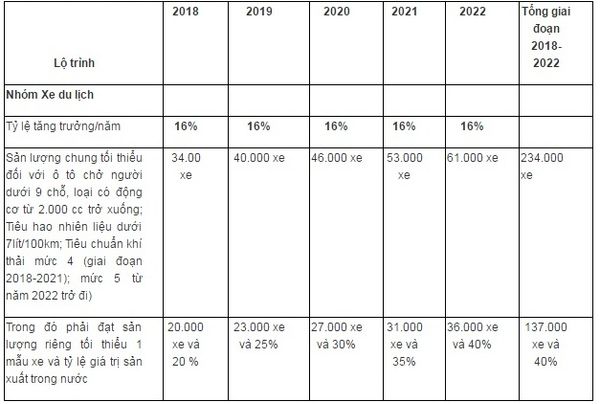

Lộ trình về sản lượng chung tối thiểu hàng năm đối với các mẫu xe; sản lượng riêng tối thiểu và giá trị sản xuất tối thiểu cho mẫu xe cam kết hàng năm cho 1 doanh nghiệp phải đạt được cho nhóm xe chở người dưới 9 chỗ, loại có dung tích xi lanh từ 2.000 cc trở xuống. Nguồn: BTC

Đánh giá hai phương án trên, Bộ Tài chính cho rằng có thể khuyến khích doanh nghiệp sản xuất lắp ráp ô tô được hưởng lợi thế từ Chương trình ưu đãi thuế giảm chi phí, giảm giá bán để nâng cao sự cạnh tranh so với xe ô tô nhập khẩu để tăng sản lượng tiêu thụ trong nước cũng như xuất khẩu.

Tuy nhiên, các doanh nghiệp phải cam kết về sản lượng chung tối thiểu cho các mẫu xe thuộc Chương trình, phải sản xuất, lắp ráp hàng năm theo lộ trình. Đây được coi là là điều kiện ràng buộc để bảo đảm ngành sản xuất lắp ráp ô tô trong nước tăng được dung lượng thị trường với tỷ lệ tăng trưởng nhất định hàng năm, tạo động lực để các doanh nghiệp tiếp tục đầu tư và phát triển sản xuất tại Việt Nam.

Bộ cũng cho rằng, hai phương án sẽ khuyến khích phát triển được ngành công nghiệp phụ trợ thông qua việc tăng nhu cầu đối với linh kiện sản xuất trong nước cũng như khuyến khích xuất khẩu ô tô sang thị trường ASEAN và ngoài ASEAN.

“Việc đưa ra mục tiêu đạt được tỷ lệ giá trị sản xuất trong nước là 40% vào năm 2022 là nhằm tạo tiền đề để xe sản xuất lắp ráp tại Việt Nam có thể xuất khẩu sang thị trường ASEAN”, Bộ Tài chính cho hay.

Tuy nhiên, với hai phương án của Bộ Tài chính có thể khiến một số doanh nghiệp không có chủ trương mở rộng sản xuất, lắp ráp tại Việt Nam gặp khó khăn do không được hưởng mức thuế suất 0% khi nhập khẩu bộ linh kiện để lắp ráp. Điều này sẽ khiến các doanh nghiệp này thu hẹp sản lượng và dần chuyển sang nhập khẩu xe nguyên chiếc để.

Bên cạnh đó, hai phương án của Bộ Tài chính cũng chưa thật sự phù hợp với Quyết định số 229/QĐ-TTg về quy định duy trì mức thuế nhập khẩu ở mức trần cam kết thuế quan đối với các loại phụ tùng, linh kiện động cơ, hộp số, cụm truyền động, các loại phụ tùng, linh kiện sản xuất trong nước đáp ứng được yêu cầu về chất lượng và số lượng.

“Tuy nhiên, cả 2 phương án này chỉ áp dụng trong thời hạn 5 năm và chỉ một số doanh nghiệp đáp ứng được điều kiện của Chương trình mới được áp dụng, các doanh nghiệp khác khi nhập khẩu vẫn phải áp dụng thuế nhập khẩu đối với linh kiện, phụ tùng như mức hiện hành quy định tại Nghị định số 122/2016/NĐ-CP”, Bộ Tài chính cho hay.

Có ý kiến lo ngại về việc thực hiện 2 phương án đều có khả năng vi phạm các cam kết WTO và có khả năng bị các nước thành viên WTO khiếu kiện hoặc gặp phản ứng từ các doanh nghiệp hoặc đại sứ quán của các nước không được hưởng lợi từ các chính sách này, Bộ Tài chính cho rằng, trong WTO cũng có ngoại lệ nếu việc ưu đãi thuế nêu trên là vì mục đích môi trường vì vậy, với quy định về điều kiện về tiêu chuẩn tiêu hao năng lượng và tiêu chuẩn phát thải khí thải của mẫu xe cam kết và mục tiêu của chương trình ưu đãi thuế chỉ cho xe tiết kiệm nhiên liệu, thân thiện môi trường thì sẽ giảm khả năng vi phạm cam kết WTO tương tự như chương trình ưu đãi thuế 5 năm của Indonesia vừa thực hiện năm 2013.

từ khóa

- Thị Trường Ôtô Việt Nam Tăng Trưởng Cao Thứ Hai Thế Giới

- Ôtô Chạy Diesel Phải Tuân Thủ Chuẩn Khí Thải Euro 4 Từ 2018

- xe ben hyundai 15 tấn hd270

- Đề xuất tăng thuế xe bán tải trước nguy cơ tăng giá

- Giảm mạnh thuế nhập khẩu linh kiện để xuất khẩu ô tô

- Giảm thuế nhập khẩu linh kiện ôtô về 0%

- Đại lý xe Hyundai Thành Công ở Bình Dương

- đại lý xe hyundai thành công

- mua xe tải hyundai 8 tấn ở đâu giá rẻ

- Giá xe ben Hyundai 15 tấn HD270

- hyundai 8 tan thùng dài 6.2m

- xe đầu kéo hyundai HD700

- mua xe ben hyundai 15 tấn ở đâu giá rẻ?

- Giá xe tải Hyundai 1.5 tấn New Porter

- Hàng ngàn ô tô bị từ chối đăng kiểm vì chưa nộp phạt vi phạm giao thông

- lễ ra mắt liên doanh hyundai thành công xe thương mại

- thong so ky thuat xe tai hyundai 8 tấn mighty 2017

- Giá xe tải hyundai 8 tấn Mighty 2017

- Ngoại thất xe tải Hyundai 8 tấn Mighty 2017

- Đại lý xe Hyundai ở TpHCM

- Đại lý xe Hyundai ở Tiền Giang

- Đại lý xe Hyundai ở Bến Tre

- Đại lý xe Hyundai ở Đồng Tháp

- Đại lý xe Hyundai ở Bình Phước

- Đại lý xe Hyundai ở Tây Ninh

- Đại lý xe Hyundai ở Bà Rịa Vũng Tàu

- Đại lý xe Hyundai ở Bình Thuận

- Đại lý xe Hyundai ở An Giang

- Đại lý xe Hyundai ở Cần Thơ

- Đại lý xe Hyundai ở Kiên Giang

- Đại lý xe Hyundai ở Hậu Giang

- Đại lý xe Hyundai ở Vĩnh Long

- Đại lý xe Hyundai ở Đồng Nai

- Kỹ Năng lái xe Container an toàn

- Mua xe ben hyundai 6 tấn ở đâu giá rẻ nhất

- xe tải hyundai 1.5 tấn

- Mua bán xe tải hyundai 1.5 tấn ở đâu giá rẻ nhất?

- Kinh nghiệm lái xe Container an toàn

- Những điều cần biết khi sử dụng xe đầu kéo Hyundai cho hiệu quả

- xe container Hyundai có những ưu điểm gì

- NÊN CHỌN MÁY CƠ HAY MÁY ĐIỆN? KHI MUA XE ĐẦU KÉO HYUNDAI

- Xe đầu kéo Hyundai HD700

- Giới thiệu ưu điểm xe đầu kéo Hyundai HD700

- Giá xe đầu kéo Container Hyundai HD700 HD1000

- Giá xe đầu kéo Hyundai HD700 HD1000

- Mua xe đầu kéo Hyundai ở đâu giá rẻ

- Báo giá xe đầu kéo Hyundai

- Chính sách bảo hành xe đầu kéo Hyundai

- Tư vấn nên mua xe đầu kéo nào tốt nhất

- Bí quyết xây dựng định mức nhiên liệu cho xe đầu kéo

- xe đầu kéo hyundai HD1000

- uu diem xe dau keo hyundai HD1000

- Mua xe tải hyundai HD99 ở đâu giá rẻ nhất

- Mua xe ben hyundai 5 tấn HD88 ở đâu giá rẻ nhất

- Mua xe ben hyundai 2 - 2.5 tấn HD65 ở đâu giá rẻ nhất

- Mua xe khách hyundai 16 chỗ H350 Solati ở đâu giá rẻ nhất

- hyundai 8 tấn

- hyundai hd800

- TIÊU CHUẨN KHÍ THẢI EURO NÀO PHÙ HỢP VỚI NHIÊN LIỆU VIỆT NAM

- Hyundai Mighty 2017

- chiến dịch chăm sóc xe hyundai

- Khai Trương Hyundai Á Châu

- giam thu tuc dang ky xe

- Mighty 2017

- xuat trinh cavet xe ban chinh voi cong an giao thong

- mua xe tai hyundai 8 tấn nào tốt nhất

- hyundai 8 tan

- Ô Tô 7 Đến 9 Chỗ Phải Dán Nhãn Năng Lượng Trước Khi Bán

- xe tai 8 tấn

- Đại lý xe Hyundai Thành Công ở TpHCM

- Hyundai Thành Công tưng bừng khuyến mãi mừng đón Noel 2017 - Hyundai Á Châu Long An

- Mua xe tải hyundai 8 tấn HD120SL ở đâu giá rẻ nhất?

- Tải sao bạn nên quyết định mua xe Hyundai Thành Công?

- Giá trị Hyundai Á Châu mang đến cho bạn là gì

- Khuyến mãi cho xe Hyundai Universe

- Khuyến mãi cho xe Hyundai County

- Hành trình cảm xúc cùng xe khách Hyundai 2019

- tuyển dụng nhân viên kinh doanh

- tuyển dụng thợ hàn

- tuyển dụng thợ đồng

- khuyến mãi xe hyundai Solati

- noi that solati 2019

- Ngoại thất hyundai solati

- Thông số kỹ thuật Hyundai Solati 16 chỗ 2019

- gia xe solati galaxy

- solati galaxy

- mua xe solati galaxy o dau gia re nhat

- nha phan phoi solati galaxy

- nha san xuat solati galaxy

- su khac biet cua solati galaxy va hyundai solati

- solati galaxy co gi moi

- dai ly ban xe solati galaxy

- mua n250sl o dau gia re nhat

- xe tai 2.5 tan n250sl

- gia xe n250sl moi nhat thang 7/2019

- khuyen mai xe n250sl 7/2019

- khuyen mai xe 110s 7/2019

- hanh trinh cam xuc long an

- Khuyen mai thang 11

- tri an khach hang 2019

- bảo hành xe Hyundai

- Thời hạn bảo hành xe Hyundai

- Mừng Xuân Canh Tý 2020

- Khuyến mãi Happy Day

- Khuyến mãi " Happy Women 'S Day "

- Chương trình lái thử xe " Mighty Series Ex "

- New Mighty EX8 GT

- Sự kiện ra mắt xe EX8GT

- chương trình khuyến mãi dịch vụ " đón thu vàng

- ngập tràn ưu đãi "

- Giá xe ben hyundai 2020

- hyundai 7 tấn thùng dài 6.2m

- hyundai 7 tấn 110XL

- Khuyến mãi ngày phụ nữ 8/3 khi mua xe Hyundai 2021

- chương trình khuyến mãi tháng 1-2022

- chương trình khuyến mãi tháng 01-2022

- khuyến mãi HD1000

- khuyến mãi EX8GT

- khuyến mãi solati